%20(7).png)

J'ai passé plusieurs semaines à tester huit logiciels de trésorerie sur des cas réels : suivi de cash au quotidien, prévisionnel trimestriel, rapprochement bancaire automatique. Pas des scénarios inventés, des cas concrets sur mes flux et ceux de clients que j'accompagne.

Le bon outil dépend de votre situation : taille de l'entreprise, complexité des flux, budget, besoin de prévisionnel ou juste de visibilité. C'est pour ça que j'ai créé le quiz personnalisé au-dessus : 6 questions, 30 secondes, et vous repartez avec un top 3 adapté à votre contexte. Si vous préférez lire le détail, le comparatif complet passe en revue chaque solution avec ses forces, ses limites et ses cas d'usage concrets.

Mon choix perso : Pennylane

J'utilise Pennylane depuis plusieurs mois pour gérer ma trésorerie. Ce qui m'a convaincu, c'est que la compta et le suivi de trésorerie sont au même endroit. Je vois mes entrées, mes sorties et mon prévisionnel sans jongler entre trois outils.

Pour un freelance ou une petite structure qui veut garder le contrôle sans y passer des heures, c'est le plus efficace que j'ai trouvé. Si vous êtes indépendant ou en TPE, commencez par Pennylane. Vous verrez vite si ça couvre vos besoins ou s'il vous faut un outil dédié type Agicap pour aller plus loin.

Recommandation personnalisée :

En bref :

Pas envie de lire notre comparatif complet ? Voici nos recommandations en bref :

✅ Agicap : solution française orientée PME pour la prévision de trésorerie en temps réel, connexion bancaire et modèles de prévision simples à déployer.

✅ Pennylane : plateforme qui centralise comptabilité, trésorerie et facturation pour offrir un pilotage financier continu et automatisé.

✅ Qonto : néobanque avec fonctionnalités intégrées de cash management, idéale pour indépendants, TPE et PME recherchant simplicité et compte pro intégré.

✅ Fygr : solution de gestion et prévision de trésorerie pour TPE, PME et startups, centrée sur la simplicité, la synchronisation bancaire automatique, la catégorisation intelligente et un prévisionnel en temps réel personnalisable.

✅ Trezy : solution IA‑first pour la prévision sur 12 mois, consolidation multi‑banques et OCR documentaire.

✅ Qotid : outil modulable pour PME et groupes multi‑sites, focalisé sur rapidité de mise en place, reporting personnalisable et scénarios.

✅ Sellsy : trésorerie intégrée à une suite de gestion (CRM, facturation), pratique pour enrichir les prévisions avec encours clients/fournisseurs.

✅ Kyriba : plateforme enterprise pour ETI et grands groupes, connectivité bancaire très large, paiement, gestion du risque et prévisions avancées.

Notre sélection détaillée :

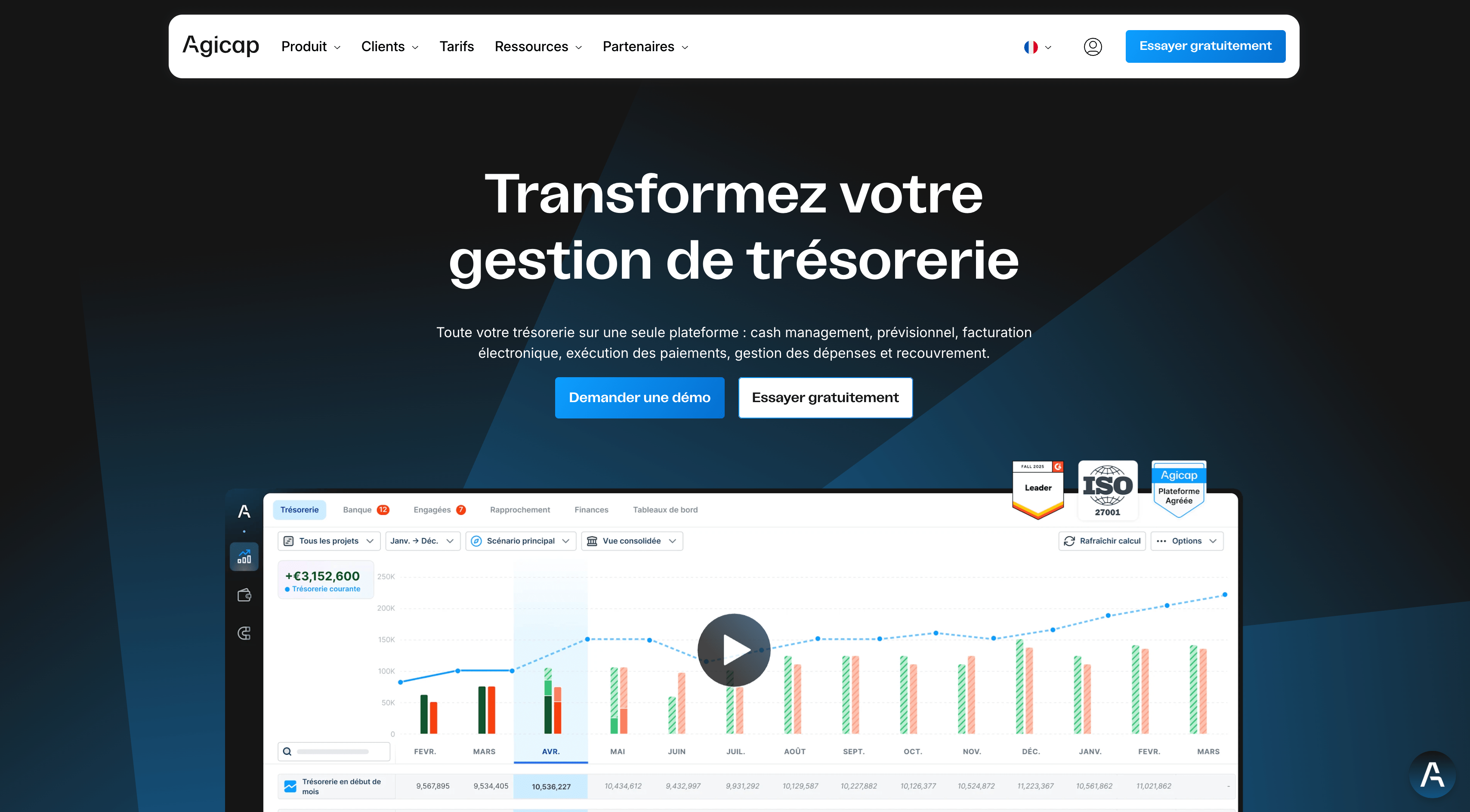

#1 Agicap

Agicap est une solution française de gestion de trésorerie conçue pour offrir aux directions financières une visibilité fiable et exploitable sur leurs flux financiers. Plus qu’un simple tableau de bord, Agicap centralise les données bancaires, comptables et opérationnelles afin de fournir une vision consolidée du cash, des engagements et des prévisions à court, moyen et long terme. L’outil se distingue par sa rapidité de déploiement, son interface claire et son positionnement orienté PME et ETI.

L’un des points forts d’Agicap réside dans la combinaison entre connectivité bancaire étendue, intégration avec les ERP courants et profondeur fonctionnelle sur l’ensemble du cycle financier. Les flux bancaires sont récupérés automatiquement, rapprochés des factures, catégorisés via des règles personnalisables et intégrés dans des prévisionnels de trésorerie incluant facturation, dettes, charges récurrentes et scénarios. Agicap couvre également la gestion des dépenses et des paiements fournisseurs (P2P), le journal de banque et les exports comptables, permettant de fiabiliser la donnée financière de bout en bout.

Exemple concret

Une PME connecte ses comptes bancaires, son ERP de facturation et ses processus d’achats à Agicap. Les flux sont centralisés, rapprochés des factures, intégrés dans un prévisionnel glissant à 13 semaines et dans des projections plus long terme. L’équipe finance anticipe un pic de décaissements, ajuste les paiements fournisseurs, priorise les relances clients et sécurise ses besoins de trésorerie bien avant qu’une tension n’apparaisse.

Avantages :

✅ Visibilité en temps réel sur les soldes, flux et engagements.

✅ Prévision de trésorerie court et long terme basée sur des données réelles.

✅ Connectivité bancaire et comptable adaptée aux PME et ETI.

✅ Automatisation des processus clés (rapprochement, journal de banque, P2P, relances).

✅ Interface intuitive favorisant une adoption rapide par les équipes finance.

Inconvénients :

❌ Moins adapté aux TPE et grands groupes avec des schémas de trésorerie très complexes.

❌ Coût évolutif selon le nombre d’entités, de comptes et de modules activés.

À qui s’adresse Agicap ?

Agicap s’adresse principalement aux PME, ETI et startups structurées qui souhaitent fiabiliser leurs prévisions de trésorerie, automatiser leurs processus financiers et piloter leurs flux, paiements et encaissements dans un outil unique, sans dépendre de projets IT lourds.

#2 Pennylane

Pennylane est une solution française de gestion financière et comptable qui centralise comptabilité, trésorerie, facturation et comptes professionnels dans une seule plateforme. Plutôt que de proposer uniquement un outil de facturation ou un CRM, Pennylane vise à offrir une source unique de données fiables pour le pilotage financier des TPE et PME, avec des fonctions dédiées au rapprochement bancaire automatisé et à la production comptable en continu.

Son atout principal réside dans la convergence des flux : la synchronisation des comptes bancaires, la réconciliation automatique et les tableaux de trésorerie reposent sur des données comptables à jour. Cette approche réduit les tâches manuelles et permet aux dirigeants et responsables financiers de prendre des décisions rapides et documentées. Par exemple, une PME peut connecter ses comptes, automatiser le rapprochement des recettes et dépenses, budgéter un projet et comparer le trésorerie réel au trésorerie prévisionnel pour ajuster les dépenses ou solliciter une avance de trésorerie.

Avantages :

✅ Centralisation : toutes les finances et la comptabilité dans un seul outil.

✅ Rapprochement automatisé : gain de temps et fiabilité des écritures.

✅ Module trésorerie : prévisionnel et comparaison réel/prédictif intégrés.

✅ Intégrations bancaires robustes : connexion stable via EBICS et autres protocoles.

✅ Sans engagement : abonnement mensuel adaptable à la taille de l’entreprise.

Inconvénients :

❌ Moins adapté pour des groupes très complexes ou avec des besoins comptables ultra-personnalisés.

❌ Le coût peut augmenter selon le volume d’activité et les modules choisis.

À qui s’adresse Pennylane ?

Pennylane s’adresse principalement aux TPE et PME, ainsi qu’aux cabinets d’expertise comptable qui recherchent une plateforme pour automatiser la production comptable et piloter la trésorerie en temps réel.

#3 Qonto

Qonto est une néobanque française dédiée aux besoins financiers des entrepreneurs, indépendants, TPE et PME. Plutôt qu’un simple compte professionnel, Qonto combine un compte pro régulé, des moyens de paiement (cartes, virements), des outils de facturation et une suite de fonctionnalités de gestion de trésorerie. Sa différence par rapport aux banques traditionnelles tient à l’ergonomie pensée pour les équipes opérationnelles et à l’intégration native d’outils de cash management (prévisions, catégorisation automatique, suivi des factures).

Son atout principal réside dans la simplicité d’usage associée à des modules spécialisés : prévisions multi-scénarios, synchronisation avec Google Sheets, catégorisation assistée par IA et accès direct pour les experts-comptables. Qonto convient particulièrement aux structures qui veulent centraliser banque, facturation et trésorerie sans basculer vers une solution complexe. Par exemple, une PME peut utiliser Qonto pour automatiser la catégorisation des dépenses, générer un plan de trésorerie sur 12 mois, réserver automatiquement la TVA dans un sous-compte et anticiper un besoin de financement via les modules de prêt intégrés.

Avantages :

✅ Interface intuitive : prise en main rapide pour les dirigeants et équipes financières.

✅ Solution intégrée : compte pro + facturation + cash management dans la même plateforme.

✅ Prévisions avancées : scénarios multiples et synchronisation avec Google Sheets.

✅ Automatisations : catégorisation IA, règles de dépenses et suivi TVA pour gagner du temps.

✅ Support et conformité : service client disponible 7j/7 et établissement régulé (ACPR).

Inconvénients :

❌ Moins adapté pour les grands groupes ayant des besoins de trésorerie très complexes et multi-entités bancaires.

❌ Le coût peut augmenter si l’entreprise ajoute plusieurs modules avancés ou dépasse les limites incluses dans les forfaits.

À qui s’adresse l’outil ?

Qonto s’adresse principalement aux indépendants, TPE et PME qui recherchent une solution simple et centralisée pour gérer leur compte professionnel et leur trésorerie, ainsi qu’aux cabinets d’expertise comptable souhaitant un accès fluide aux données clients.

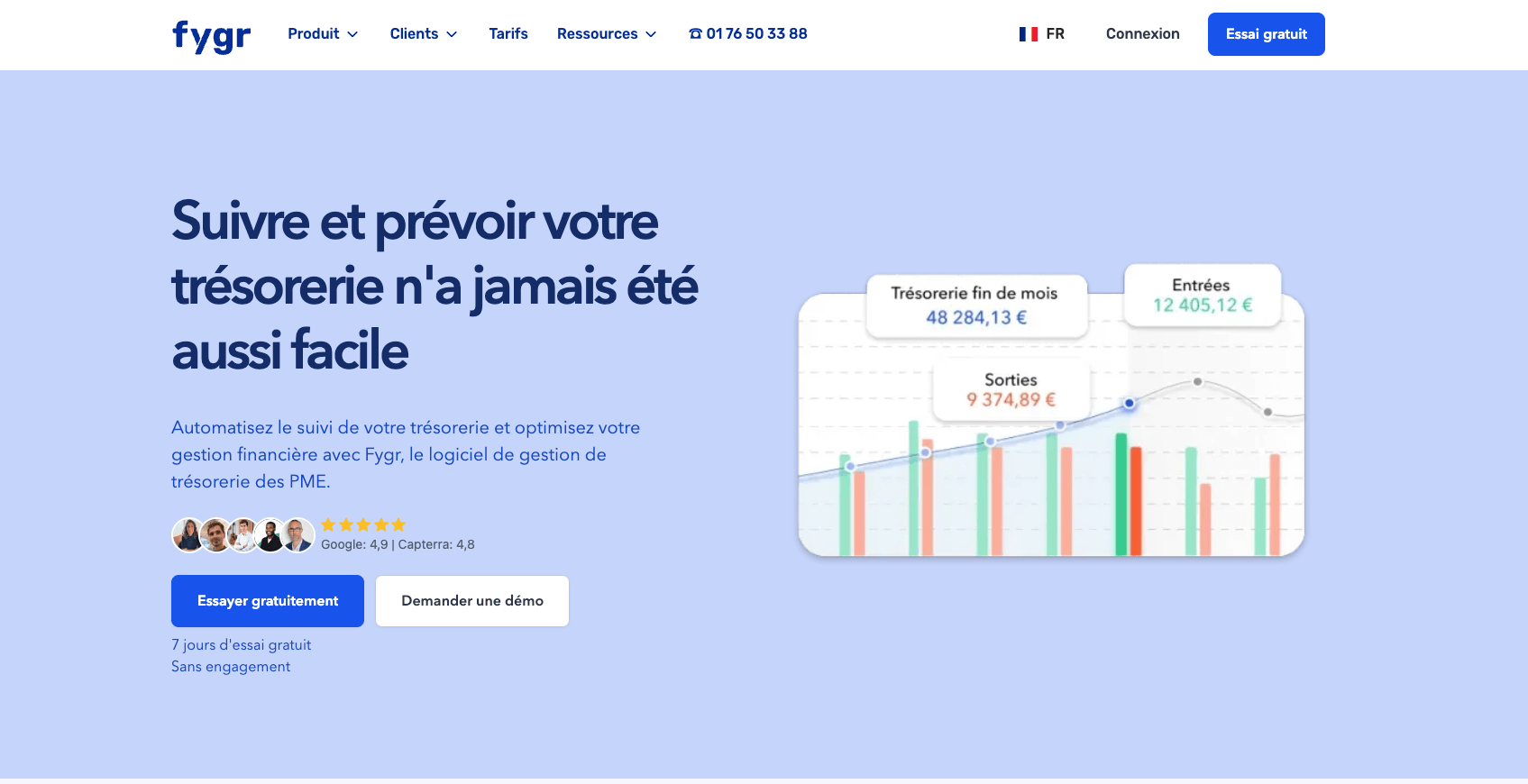

#4 Fygr

Fygr est un logiciel français de gestion et prévision de trésorerie pensé pour les TPE, PME et startups qui veulent suivre, comprendre et anticiper leur trésorerie au quotidien. Contrairement à des solutions plus complexes destinées aux équipes financières avancées, Fygr mise sur une interface très visuelle et des automatisations fortes : synchronisation bancaire, catégorisation intelligente, prévisionnel ajustable, scénarios et tableaux de bord en temps réel. Sa différence tient à sa capacité à offrir une prise en main immédiate tout en garantissant une profondeur analytique suffisante pour piloter une activité en croissance.

Son atout principal réside dans la simplicité combinée à la fiabilité du prévisionnel : l’entreprise connecte ses comptes, Fygr récupère les flux, calcule automatiquement la trésorerie future et met à jour le prévisionnel en continu. Cela en fait un outil particulièrement pertinent pour les PME qui veulent éviter les erreurs Excel, gagner du temps et prendre des décisions éclairées sans maîtriser la comptabilité.

Exemple concret :

Une PME connecte ses banques à Fygr, catégorise automatiquement ses dépenses et crée trois scénarios : stabilité, croissance et tension. L’outil calcule l’impact de chaque hypothèse et alerte en cas de risque de découvert. L’équipe peut alors ajuster ses dépenses ou anticiper un financement court terme, tout en ayant une vision claire et partagée de la situation.

Avantages :

✅ Vue trésorerie centralisée : toutes les banques, soldes et transactions en un seul endroit.

✅ Prévisionnel automatique : mise à jour en temps réel et scénarios personnalisables.

✅ Catégorisation intelligente : synthèse rapide des dépenses et revenus.

✅ Application mobile : accès aux comptes, justificatifs et catégorisation depuis son téléphone.

✅ Simplicité de prise en main : adaptée aux dirigeants non experts en finance.

Inconvénients :

❌ Moins adapté pour les groupes multi-entités avec consolidation financière complexe.

❌ Prévisions avancées limitées par rapport à des solutions d’entreprise de type Kyriba.

❌ Coût qui peut augmenter si plusieurs utilisateurs ou options complémentaires sont ajoutés.

À qui s’adresse Fygr ?

Fygr s’adresse aux TPE, PME et startups qui veulent automatiser leur suivi de trésorerie, obtenir un prévisionnel fiable et prendre des décisions plus sereines, sans mettre en place un outil financier lourd ou technique.

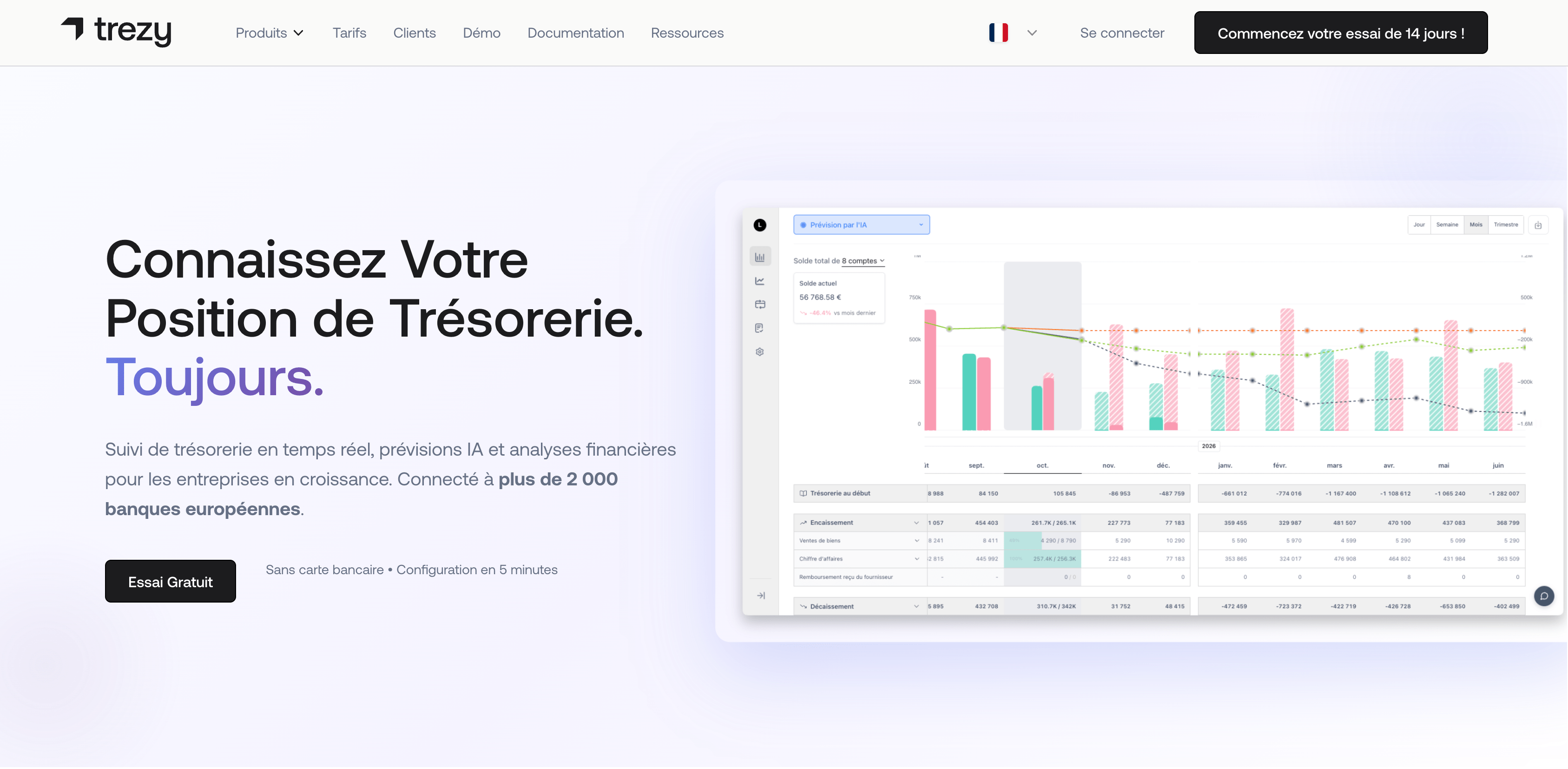

#5 Trezy

Trezy est une plateforme de gestion de trésorerie conçue pour offrir une vision financière complète aux PME grâce à l'IA. Contrairement aux solutions mono-fonction, Trezy combine prévision de trésorerie sur 12 mois, consolidation multi-banques, gestion documentaire OCR et analyse des coûts fournisseurs dans un seul tableau de bord sécurisé. Son positionnement se veut pratique : fournir des prévisions précises et des rapports exploitables sans nécessiter de compétences comptables avancées.

L'atout principal de Trezy est son automatisation pilotée par l'IA : synchronisation PSD2 avec plus de 2 000 banques, auto-catégorisation des transactions à 95% de précision et OCR des factures à 99% de précision. Cet outil devient pertinent dans un classement dédié aux logiciels de trésorerie car il adresse à la fois la visibilité quotidienne et la planification stratégique, ce qui convient aux entreprises qui veulent gagner du temps et réduire les risques de rupture de trésorerie.

Exemple concret :

Une PME de e‑commerce connecte ses comptes bancaires et ses plateformes de paiement à Trezy. La plateforme importe l'historique, génère un forecast à 12 mois et simule l'impact d'une embauche ou d'un pic d'approvisionnement. L'équipe décroche une alerte de trésorerie et décale un investissement, évitant une rupture de liquidités.

Avantages :

✅ Prévisions IA fiables : forecasting jusqu'à 12 mois avec indicateur de confiance.

✅ Consolidation multi-banques : connexion à 2 000+ banques via PSD2.

✅ Automatisation documentaire : OCR et rapprochement factures/transactions.

✅ KPIs et P&L en temps réel : rapports mis à jour quotidiennement.

✅ Interface tout-en-un : trésorerie, performance et intelligence fournisseurs réunis.

Inconvénients :

❌ Moins adapté pour des groupes internationaux très complexes nécessitant de lourdes consolidations multi-devises et normes comptables locales.

❌ Le coût peut augmenter si l'entreprise active plusieurs modules avancés (prévision pro, synchronisation multi-comptes).

À qui s’adresse Trezy ?

Trezy s'adresse principalement aux PME, aux startups en croissance et aux indépendants qui cherchent une solution simple pour piloter leur trésorerie, automatiser les tâches financières et anticiper leurs besoins de liquidités.

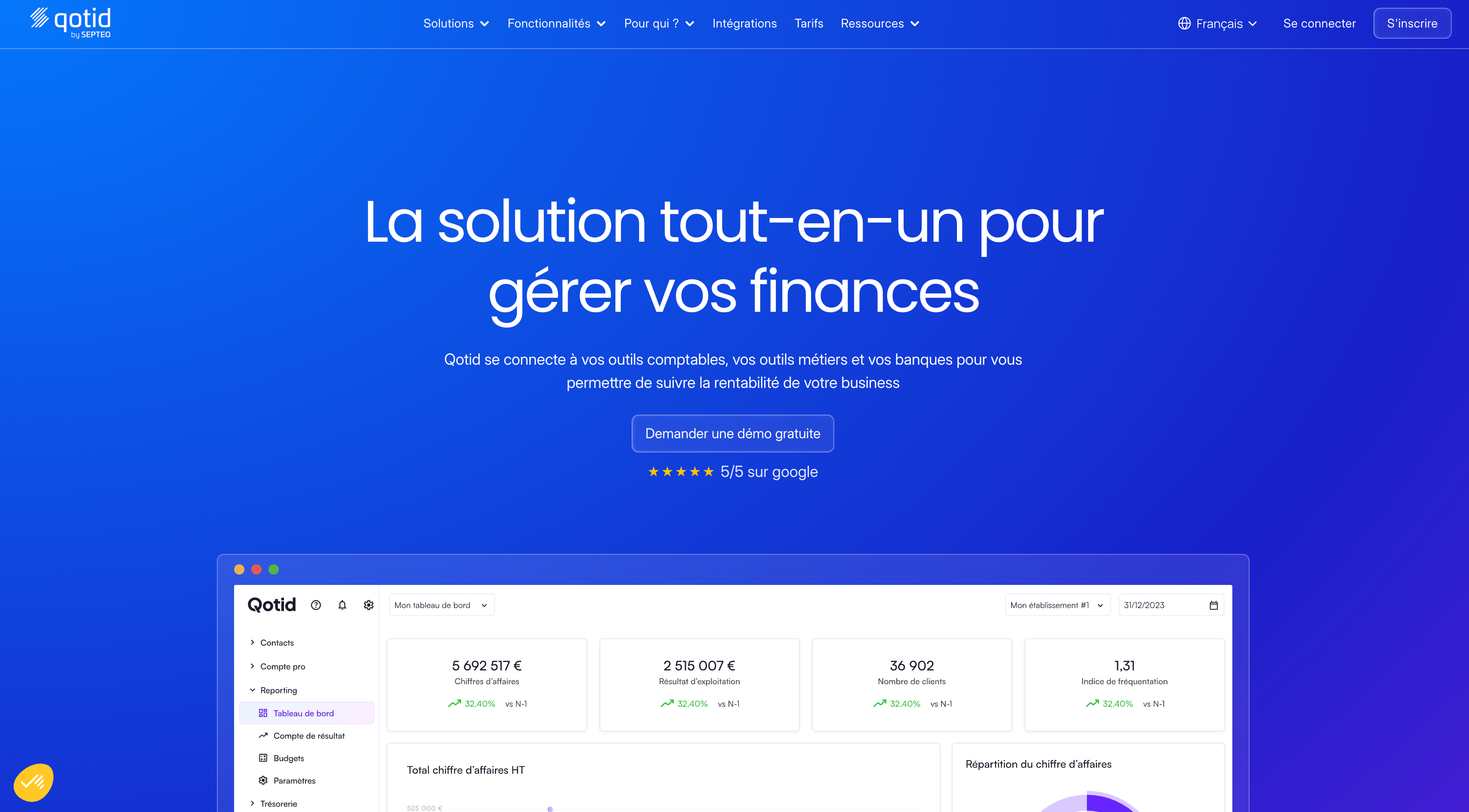

#6 Qotid

Qotid est une solution française de gestion de trésorerie conçue pour centraliser les flux bancaires, produire des prévisionnels et générer des reportings financiers personnalisés. Elle se distingue par une intégration bancaire large (plus de 200 banques) et des fonctionnalités modulaires qui couvrent la collecte des flux, la création de plans de trésorerie et le pilotage multi-sociétés.

Son atout principal réside dans la simplicité de mise en place et la personnalisation des rapports : Qotid permet de connecter les comptes en quelques clics, de classer automatiquement les transactions selon des règles propres à l’entreprise et de visualiser un solde prévisionnel en temps réel. Cette approche facilite la prise de décision pour les équipes financières qui cherchent un outil opérationnel sans déploiement long.

Exemple concret :

Une PME multi-sites connecte ses comptes bancaires, définit des catégories pour ses principales dépenses et crée deux scénarios (optimiste et conservateur). Qotid calcule automatiquement le solde prévisionnel consolidé par site et alerte le trésorier avant les tensions de cash, ce qui permet de planifier un découvert ou de retarder des paiements.

Avantages :

✅ Connexion bancaire rapide : plus de 200 banques disponibles.

✅ Reporting personnalisable : catégories et P&L sur mesure.

✅ Prévisionnel en temps réel : scénarios et soldes consolidés.

✅ Approche modulaire : choisir les modules utiles à l’entreprise.

✅ Support réactif : retours clients positifs sur l’accompagnement.

Inconvénients :

❌ Moins adapté pour des besoins de trésorerie ultra-complexes ou très spécifiques nécessitant un ERP financier complet.

❌ Le coût peut augmenter selon le nombre de modules et le périmètre multi-sociétés.

À qui s’adresse Qotid ?

Qotid cible principalement les PME et les groupes multi-sites qui cherchent une solution simple à déployer pour piloter leur trésorerie, avec la possibilité d’étendre les modules selon la croissance.

#7 Selly

Sellsy propose une solution de gestion de trésorerie intégrée à son suite de gestion (CRM, facturation, achats), conçue pour offrir une vision claire et opérationnelle des flux financiers. Sa différence tient à l’intégration native avec la facturation et les achats Sellsy, ce qui permet d’enrichir les prévisions avec les encours clients et fournisseurs sans double saisie.

L’atout principal de Sellsy réside dans sa combinaison de simplicité visuelle et d’automatisations (synchronisation bancaire, catégorisation automatique, multi-scénarios). Cette approche facilite le suivi en temps réel et la construction de budgets prévisionnels à 3, 6 ou 12 mois, utile pour prendre des décisions opérationnelles.

Exemple concret :

Une PME e‑commerce connecte ses comptes bancaires et sa facturation Sellsy. L’outil importe les transactions, classe automatiquement les dépenses, intègre les factures en attente et génère un scénario « vente haute / vente basse ». L’équipe finance compare le réalisé au prévisionnel et programme un plan de trésorerie pour caler un financement court terme si nécessaire.

Avantages :

✅ Intégration native : factures et achats enrichissent directement les prévisions.

✅ Synchronisation bancaire : consolidation de tous les comptes sur une interface unique.

✅ Multi‑scénarios : simulation d’impacts pour faciliter la prise de décision.

✅ Catégorisation automatique : gain de temps sur le rapprochement et le reporting.

✅ Interface visuelle : tableaux et graphiques clairs pour un suivi rapide.

Inconvénients :

❌ Moins adapté pour des besoins de trésorerie très complexes au niveau d’un grand groupe international.

❌ Le coût peut augmenter selon le nombre de modules et d’utilisateurs activés.

À qui s’adresse Sellsy ?

Sellsy convient principalement aux PME et aux scale-ups cherchant une solution simple et intégrée qui relie facturation, achats et trésorerie, ainsi qu’aux indépendants souhaitant centraliser leurs flux financiers sans multiplier les outils.

#8 Kyriba

Kyriba est une plateforme de gestion de trésorerie et de liquidité dédiée principalement aux entreprises de taille intermédiaire et aux grands groupes. Elle se distingue par une connectivité bancaire très étendue (près de 9 900 banques) et par une suite complète couvrant la trésorerie, les paiements, la gestion du risque et les prévisions. Comparée à des solutions plus simples comme les outils de trésorerie basés sur tableur ou certains SaaS pour PME, Kyriba cible les besoins de trésorerie à l’échelle globale et multi-pays.

Son atout principal réside dans la centralisation des flux et l’automatisation des processus critiques : consolidation des soldes, rapprochement bancaire, protection contre le risque de change et orchestration des paiements. L’ajout d’une offre d’IA (Agentic AI / TAI) améliore la qualité des prévisions et facilite la détection des anomalies. Kyriba est pertinent dans ce classement pour les entreprises qui cherchent une solution robuste capable de remplacer des processus manuels et de sécuriser la chaîne de liquidité.

Exemple concret :

Une ETI multi-pays unifie ses comptes banques dans Kyriba. La plateforme centralise les soldes, automatise les paiements intercompagnies, génère des prévisions consolidées et alerte le trésorier sur les risques FX. Résultat : visibilité immédiate, réduction des erreurs et optimisation du fonds de roulement.

Avantages :

✅ Connectivité bancaire très large : accès à des milliers de banques dès le déploiement.

✅ Plateforme complète : trésorerie, paiements, risque et prévisions réunis.

✅ Automatisation et contrôle : workflows de paiements et contrôles antifraude intégrés.

✅ Prévisions améliorées : modèles avancés et capacités d’IA pour la projection de trésorerie.

✅ Conçu pour les environnements complexes : multi-entités, multi-devises et conformité internationale.

Inconvénients :

❌ Moins adapté pour les très petites structures : surdimensionné pour une trésorerie simple.

❌ Coût et temps de mise en œuvre peuvent être élevés pour des déploiements complexes.

À qui s’adresse Kyriba ?

Kyriba s’adresse surtout aux ETI et aux grands groupes qui gèrent des activités multi-pays, plusieurs devises et des volumes de paiements importants, ainsi qu’aux directions financières cherchant une solution centralisée et sécurisée.

💬 Nos conseils & Prix

Définir les objectifs que l’outil de trésorerie doit vous aider à atteindre

Ne choisissez pas l’outil le plus populaire sans avoir identifié vos besoins : consolidation multi‑comptes, prévision à 13 semaines, multi‑devises, gestion des paiements, automatisation des rapprochements, ou simple visibilité quotidienne. Pour les petites structures, la rapidité de mise en œuvre et l’interface sont souvent prioritaires ; pour les ETI/grands groupes, la conformité, l’orchestration des paiements et la capacité de consolidation sont essentielles.

Identifier vos besoins en matière de cash et données

Cartographiez vos sources : comptes bancaires, ERP/compta, plateformes de paiement, encours clients/fournisseurs. Déterminez la fréquence de mise à jour nécessaire (temps réel, quotidien, hebdo) et si vous avez besoin d’OCR, d’intégrations API ou de connecteurs PSD2/EBICS.

Déterminer les fonctionnalités clés

Priorisez :

- Connecteurs bancaires et stabilité des flux (PSD2, EBICS).

- Qualité du forecasting (scénarios, horizon 13 semaines à 12 mois).

- Automatisation du rapprochement et OCR.

- Reporting consolidé et multi‑sociétés.

- Workflows de validation des paiements et contrôles antifraude.

Faire un benchmark des outils

Comparez en fonction de vos critères : rapidité de déploiement, coût total de possession (licences, intégration, formation), support local, pérennité de l’éditeur.

Vérifier l’intégration avec vos outils existants

Assurez-vous que la solution se connecte nativement à votre comptabilité/ERP, à vos banques et à vos outils de facturation. Tester un connecteur avec vos comptes réels est un bon moyen de valider la solution.

Évaluer les coûts réels

Au‑delà de l’abonnement, intégrez les coûts d’implémentation, d’assistance, de formation, et des modules complémentaires (OCR, multi‑sociétés, API).

Choisir un éditeur offrant un bon support

La qualité du support est cruciale au démarrage. Préférez un éditeur qui propose onboarding, documentation, SLA et un interlocuteur dédié si nécessaire.

Vérifier la conformité et la sécurité

Contrôlez l’hébergement, la conformité RGPD, les certifications (ISO, SOC), le chiffrement des données et les pratiques d’accès et d’audit.

Prioriser l’adoption

Une solution utile est celle qui est réellement utilisée. Impliquez les équipes finance dès le test, prévoyez des formations ciblées et commencez par un périmètre restreint avant d’étendre.

Tester avant de choisir

Demandez une démo avec vos cas concrets, utilisez une période d’essai si possible, et mesurez les gains (temps de rapprochement, fiabilité des prévisions) pendant la phase pilote.

FAQ

Nous répondons aux questions les plus fréquentes

Quel est le meilleur outil de gestion de trésorerie pour une petite entreprise en 2026 ?

Comment choisir entre une solution simple (ex. Qonto/Agicap) et une solution enterprise (ex. Kyriba) ?

Existe‑t‑il des outils gratuits ou peu coûteux pour commencer ?

Auteur

Je travaille avec des outils SaaS et IA depuis plus de 8 ans, côté consulting et côté contenu.

J'accompagne des entreprises dans la mise en place de leurs outils (Zendesk, CRM, automatisation) et c'est cette expérience terrain qui nourrit mes contenus sur Impli. Je partage aussi mes retours d'expérience sur ma chaîne YouTube.

N'hesitez pas à me contacter directement en DM sur Linkedin.

.png)

.jpeg)