%20(7).png)

J'ai passé plusieurs mois à utiliser et comparer sept banques pro sur des cas concrets : gestion des flux d'une SAS, facturation client, suivi de trésorerie, cartes pour une équipe en croissance. Chez Impli, on utilise Qonto depuis 2020 et Pennylane en complément. Pas des tests rapides : une utilisation quotidienne, avec de vrais enjeux.

Ce comparatif n'est pas un classement figé. Le bon choix dépend de votre situation : statut, taille de votre structure, budget, besoin de centraliser la compta ou de gérer des paiements à l'international. C'est pour ça que j'ai créé le quiz personnalisé au-dessus : 6 questions, 30 secondes, et vous repartez avec un top 3 adapté à votre contexte. Si vous préférez lire le détail, le comparatif complet passe en revue chaque solution avec ses forces, ses limites et ses cas d'usage concrets.

Mon choix perso : Qonto

J'utilise Qonto depuis plus de 5 ans pour gérer le compte pro d'Impli. C'est l'outil que j'ai gardé après avoir testé les autres. La raison est simple : l'interface est claire, la gestion des cartes et des justificatifs fait gagner un temps fou, et le support répond vite quand il y a un souci.

Pour mes besoins (suivi des dépenses, facturation, export comptable, cartes virtuelles pour l'équipe), je n'ai jamais eu besoin de chercher ailleurs. Si vous êtes dirigeant de TPE ou PME, commencez par Qonto. Vous verrez vite si ça couvre vos besoins ou s'il vous faut une solution plus complète comme Pennylane.

Recommandation personnalisée :

En bref :

Pas envie de lire notre comparatif complet ? Voici nos recommandations en bref :

✅ Qonto : la référence française, simple et évolutive, idéale pour indépendants, TPE et PME en croissance.

✅ Pennylane : la plateforme tout-en-un qui combine banque, comptabilité et trésorerie.

✅ Indy : la solution ultra-abordable pensée pour les freelances et micro-entrepreneurs.

✅ Shine : la néo-banque humaine, avec un excellent service client et un accompagnement administratif.

✅ Blank : la banque rapide et pragmatique pour les indépendants et petites structures.

✅ Propulse by CA : l’offre clé en main pour les créateurs d’entreprise avec dépôt de capital et accompagnement.

✅ Revolut Business : la meilleure option pour les startups et entreprises à dimension internationale (multi-devises).

Notre sélection détaillée :

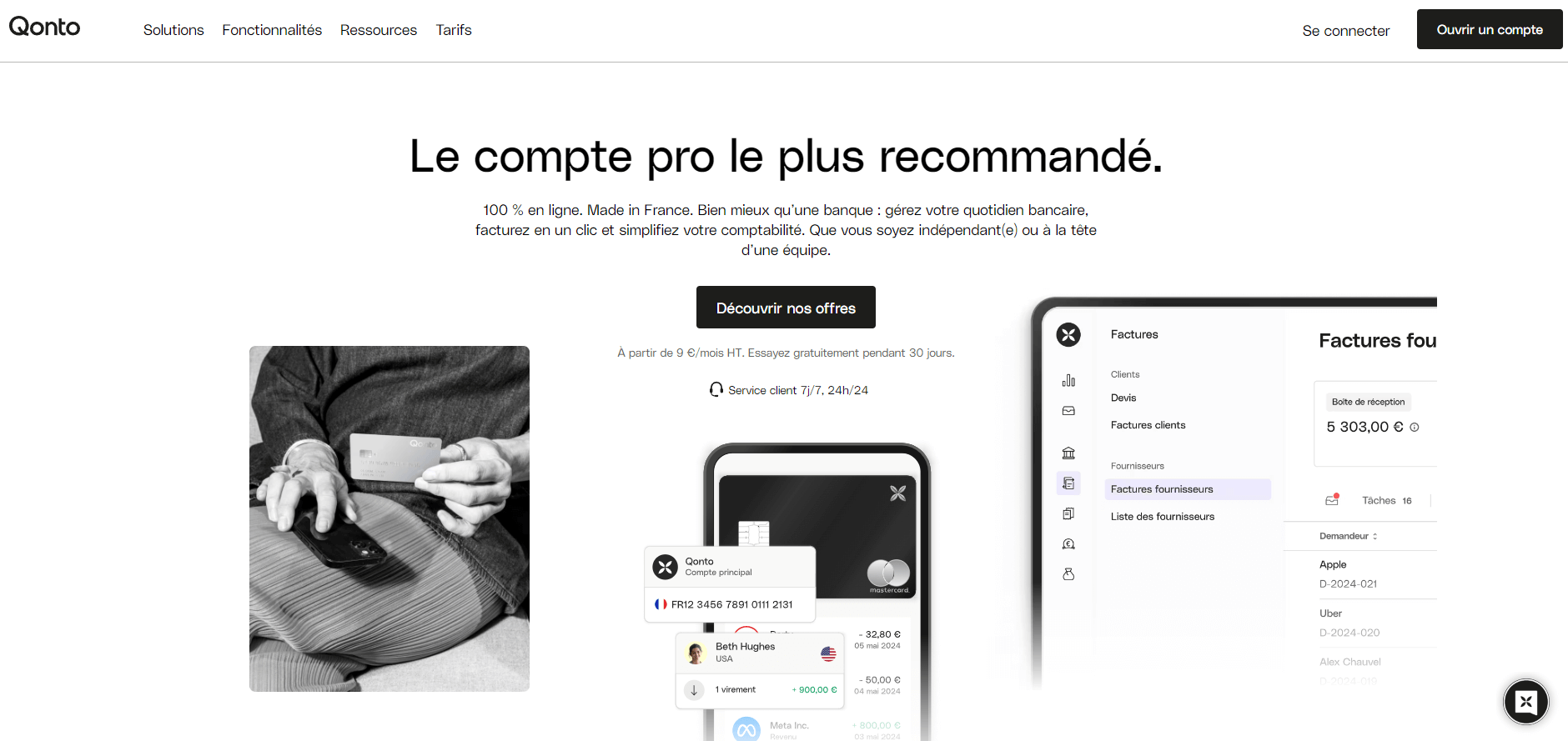

#1 Qonto

Qonto est une banque en ligne française pensée pour les professionnels : indépendants, TPE et PME. Depuis sa création, elle s’est imposée comme une référence grâce à sa simplicité d’utilisation et à son approche centrée sur les besoins concrets des entrepreneurs. Contrairement aux banques traditionnelles, Qonto se concentre sur la gestion quotidienne : suivi des dépenses, facturation, gestion des cartes et automatisation des justificatifs.

Chez Impli, nous l’utilisons depuis 2020 pour centraliser nos flux financiers et éditer nos factures. La plateforme permet de gagner un temps précieux, notamment grâce à ses intégrations avec les outils comptables et sa capacité à structurer les finances d’une équipe en croissance. Avec l’acquisition récente de Regate, Qonto se prépare à enrichir son offre avec davantage de fonctionnalités de gestion.

Un exemple concret : un dirigeant de PME peut paramétrer des cartes virtuelles pour son équipe, suivre les budgets en temps réel et automatiser la collecte des justificatifs. Résultat : moins d’erreurs, moins de paperasse et une meilleure visibilité sur la trésorerie.

Avantages :

✅ Interface claire et intuitive, facile à prendre en main.

✅ Comptabilité facilitée : intégration fluide avec les logiciels comptables.

✅ Service client réactif, disponible 7j/7.

✅ Gestion avancée des cartes bancaires et des notes de frais.

✅ Évolutif, adapté aussi bien aux indépendants qu’aux PME en croissance.

Inconvénients :

❌ Pas d’offres de prêts personnels ou professionnels.

❌ Certaines fonctionnalités avancées sont encore limitées (en attente des futures mises à jour).

À qui s’adresse Qonto ?

Qonto est idéal pour les créateurs d’entreprise, indépendants, TPE et PME qui veulent simplifier leur gestion bancaire tout en gardant une visibilité claire sur leurs finances. C’est une solution adaptée aux équipes qui cherchent à gagner du temps et à fluidifier la collaboration avec leur comptable.

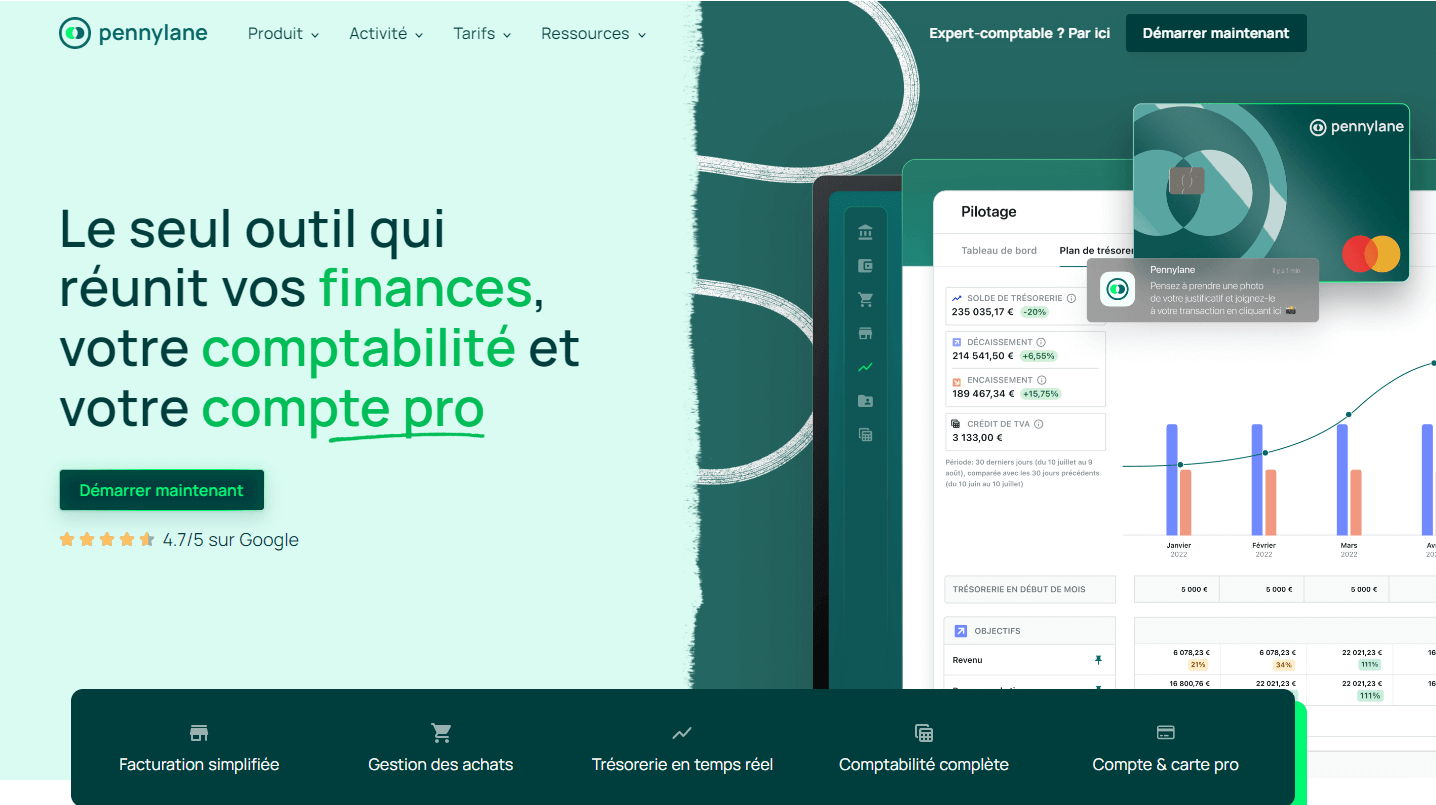

#2 Pennylane

Pennylane est une plateforme française tout-en-un qui combine gestion comptable, suivi financier et désormais compte bancaire professionnel. Contrairement aux outils spécialisés qui ne couvrent qu’une partie du cycle financier (facturation, trésorerie, ou comptabilité), Pennylane permet de centraliser l’ensemble dans un seul environnement. Résultat : plus besoin de jongler entre plusieurs logiciels, tout est regroupé dans une interface claire et collaborative.

Chez Impli, nous l’utilisons en complément de Qonto, mais son évolution rapide en fait une alternative sérieuse comme outil unique. Depuis l’ajout du compte pro, Pennylane s’impose comme une solution complète : un dirigeant peut facturer, payer, suivre sa trésorerie et collaborer avec son expert-comptable directement sur la plateforme.

Un exemple concret : une PME peut encaisser ses clients, payer ses fournisseurs, gérer la TVA et préparer son bilan annuel sans changer d’outil. Cela réduit considérablement les erreurs et simplifie la relation avec le cabinet comptable.

Avantages :

✅ Centralisation : banque pro, comptabilité, facturation et trésorerie réunies en une seule plateforme.

✅ Collaboration fluide avec les experts-comptables via un accès dédié.

✅ Intégrations efficaces avec des outils tiers (Qonto, Stripe, etc.).

✅ Vision financière claire grâce à un tableau de bord en temps réel.

✅ Gain de temps et réduction des tâches administratives répétitives.

Inconvénients :

❌ Peut sembler complexe pour les petites structures qui n’ont pas besoin de toutes les fonctionnalités.

❌ Coût plus élevé si l’on souhaite accéder à l’ensemble des options avancées.

À qui s’adresse Pennylane ?

Pennylane est idéal pour les TPE, PME et dirigeants qui souhaitent centraliser toutes leurs finances dans un seul outil. Il convient particulièrement aux entreprises qui veulent réduire le nombre de logiciels utilisés au quotidien et renforcer leur collaboration avec leur expert-comptable.

#3 Indy

.png)

Indy est une plateforme pensée avant tout pour les indépendants qui veulent rester autonomes dans la gestion de leurs finances. Contrairement aux solutions plus lourdes et conçues pour les PME (comme Pennylane), Indy se concentre sur les besoins des freelances, professions libérales et micro-entrepreneurs : ouverture d’un compte pro, facturation, suivi comptable et même déclarations fiscales.

Son atout majeur est son excellent rapport qualité-prix. La plupart des fonctionnalités de base sont incluses à un tarif abordable, ce qui en fait une solution particulièrement attractive pour les travailleurs indépendants qui veulent tout gérer eux-mêmes sans multiplier les outils. Indy simplifie la comptabilité au maximum, avec une interface claire et des automatisations efficaces (catégorisation des transactions, génération automatique de factures et documents fiscaux).

Un exemple concret : un consultant indépendant peut créer ses factures, encaisser ses paiements, suivre sa TVA et générer son bilan comptable sans passer par un expert-comptable externe. Résultat : un gain d’autonomie et une réduction significative des frais de gestion.

Avantages :

✅ Solution tout-en-un : compte pro, facturation, comptabilité et déclarations fiscales.

✅ Tarification accessible, adaptée aux indépendants avec budget limité.

✅ Interface simple et intuitive, sans jargon technique.

✅ Automatisations qui réduisent les erreurs et le temps passé sur l’administratif.

✅ Création d’entreprise possible directement via la plateforme.

Inconvénients :

❌ Pas adapté pour les entreprises avec salariés ou structures plus complexes.

❌ Certaines fonctionnalités avancées (bilans, déclarations fiscales complètes) nécessitent un abonnement payant.

À qui s’adresse Indy ?

Indy est idéal pour les freelances, professions libérales, indépendants du conseil, commerçants ou gérants de petites structures qui souhaitent garder le contrôle sur leurs finances tout en limitant les coûts. C’est l’outil parfait pour ceux qui veulent rester indépendants… et le gérer eux-mêmes facilement.

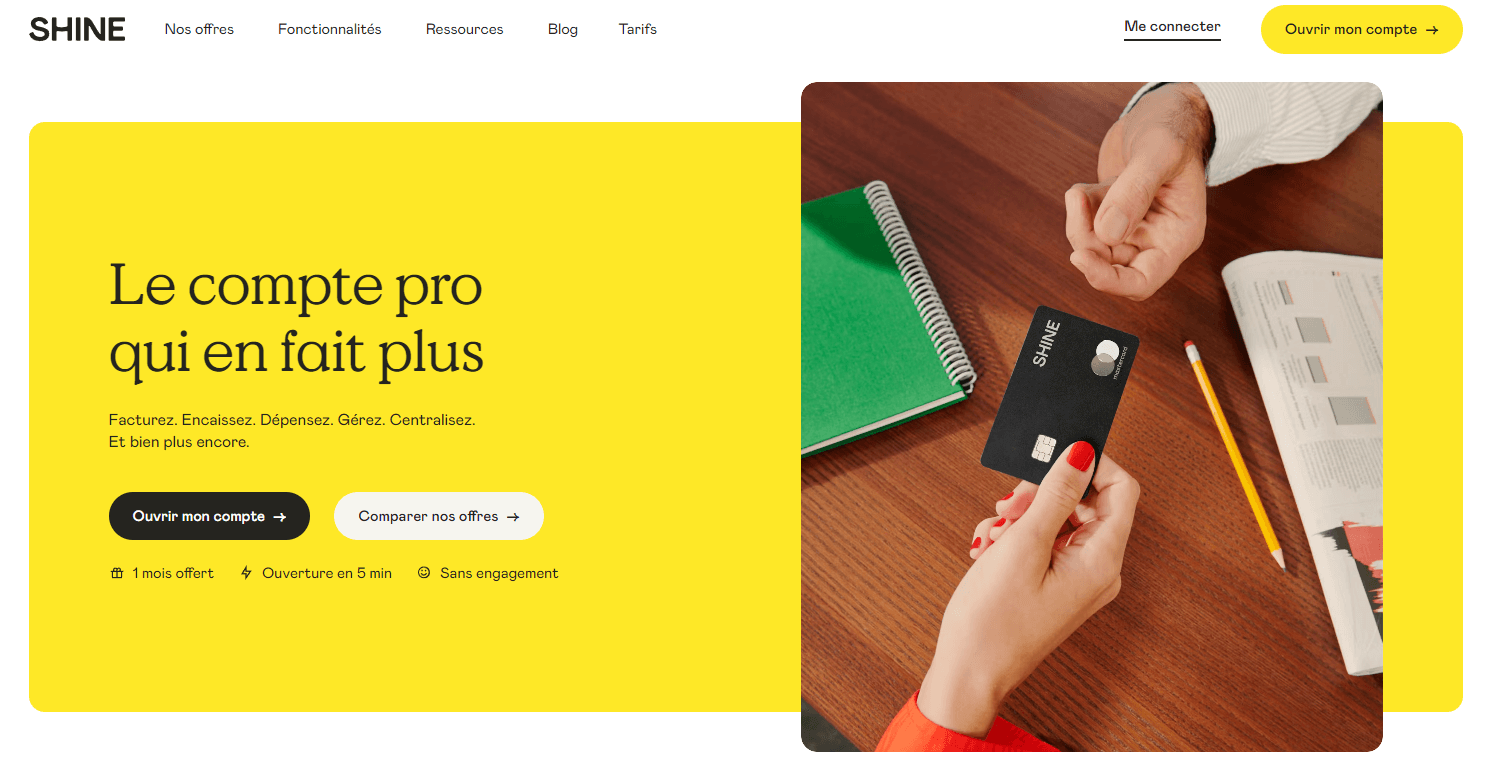

#4 Shine

Shine est une néo-banque française dédiée aux indépendants, TPE et PME. Lancée avec une approche simple et humaine, elle a rapidement séduit grâce à son application claire et son accompagnement client reconnu. Rachetée d’abord par la Société Générale, puis intégrée au groupe Aregas, Shine a su conserver une expérience fluide mais a un peu perdu le focus produit par rapport à Qonto, son concurrent direct.

L’un des points forts de Shine est son positionnement sur l’accompagnement des entrepreneurs. En plus des services bancaires (compte pro, cartes physiques et virtuelles, gestion des frais), Shine propose un soutien administratif, une aide à la création d’entreprise et un service client de qualité, élu “Service Client de l’Année 2024”. Cela en fait une solution appréciée des indépendants qui recherchent simplicité et réactivité.

Un exemple concret : un freelance peut ouvrir son compte en quelques minutes, créer ses factures, payer ses cotisations sociales et gérer ses notes de frais directement depuis l’application mobile, tout en bénéficiant d’un support disponible 7j/7.

Avantages :

✅ Ouverture de compte rapide et 100 % en ligne.

✅ Application mobile intuitive et agréable à utiliser.

✅ Services bancaires complets (compte pro, cartes, gestion des dépenses).

✅ Accompagnement administratif et aide à la création d’entreprise.

✅ Service client primé, disponible 7j/7.

Inconvénients :

❌ Moins de profondeur fonctionnelle que Qonto, notamment sur la partie gestion.

❌ Dépendance aux choix stratégiques de ses actionnaires (Société Générale / Aregas).

À qui s’adresse Shine ?

Shine est particulièrement adapté aux freelances, indépendants, professions libérales et petites entreprises qui recherchent une banque pro simple, efficace et humaine. C’est une alternative intéressante à Qonto pour ceux qui privilégient l’accompagnement et le service client plutôt que la profondeur fonctionnelle.

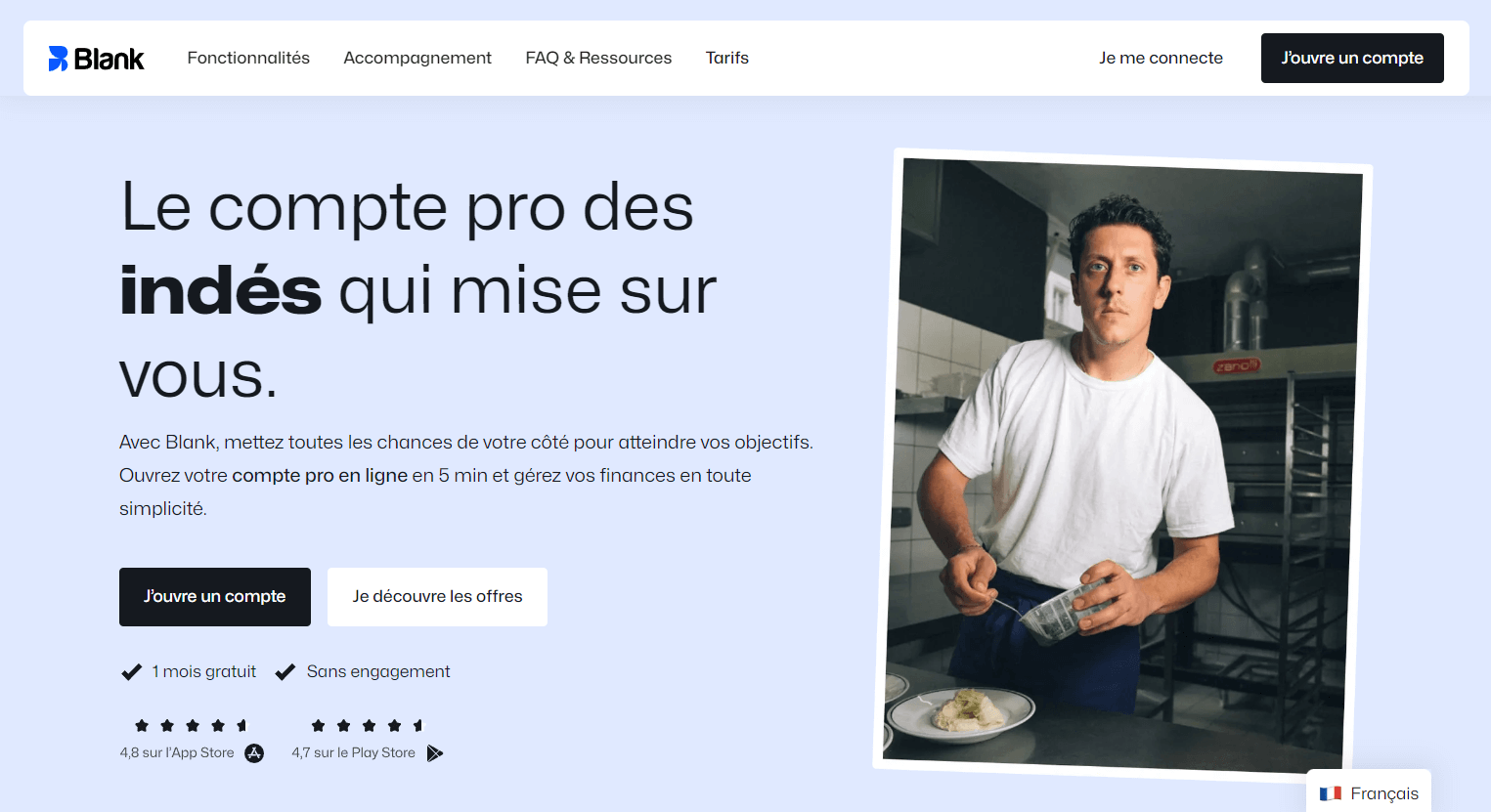

#5 Blank

Blank est une néo-banque française lancée par le Crédit Agricole, spécialement conçue pour les indépendants et les petites structures. Son objectif : offrir une alternative simple et rapide aux banques traditionnelles, avec un compte pro en ligne accessible en seulement quelques minutes. Contrairement à Shine, qui mise davantage sur l’accompagnement global des freelances, Blank reste centré sur la gestion bancaire et administrative des indépendants (artisans, commerçants, BTP, VTC, consultants…).

L’application se distingue par sa rapidité de mise en place et ses outils pratiques : édition de devis et factures, déclarations automatisées à l’Urssaf, export comptable et gestion des paiements. Blank mise sur une approche pragmatique, sans superflu, en combinant les avantages d’une banque en ligne avec la solidité d’un grand groupe bancaire comme le Crédit Agricole.

Un exemple concret : un artisan peut ouvrir son compte en 5 minutes, facturer ses clients, automatiser ses cotisations sociales et transmettre facilement ses données à son expert-comptable, le tout sans passer par plusieurs outils.

Avantages :

✅ Ouverture de compte rapide avec IBAN français.

✅ Outils intégrés pour la facturation, les devis et l’export comptable.

✅ Déclarations sociales automatisées (Urssaf).

✅ Application claire et facile à utiliser.

✅ Support client réactif, disponible 7j/7.

Inconvénients :

❌ Fonctionnalités limitées aux besoins des indépendants et micro-entrepreneurs.

❌ Certaines options avancées (assurances, intégrations spécifiques) nécessitent un abonnement payant.

À qui s’adresse Blank ?

Blank s’adresse surtout aux indépendants, artisans, commerçants, professions libérales et petites structures qui veulent une banque pro simple et rapide, sans s’éparpiller entre plusieurs outils. C’est une alternative crédible à Shine, mais avec un positionnement plus ciblé sur la gestion opérationnelle des métiers indépendants.

#6 Propulse by CA

Propulse est la seconde néo-banque du Crédit Agricole, pensée pour aller plus loin que Blank. Là où Blank vise surtout les indépendants et artisans, Propulse accompagne les créateurs et dirigeants d’entreprise avec une offre plus complète : compte pro, outils de gestion financière, aide administrative et accompagnement à la création d’entreprise.

L’un des atouts majeurs de Propulse est son approche “clé en main” pour les entrepreneurs en phase de lancement. Au-delà du compte bancaire, la plateforme propose un business plan en ligne, une étude de marché simplifiée et un outil de dépôt de capital social. C’est une vraie différence par rapport à Shine ou Qonto, qui restent centrés sur la gestion opérationnelle. Propulse mise aussi sur la solidité du Crédit Agricole pour rassurer les créateurs d’entreprise.

Un exemple concret : un futur entrepreneur peut créer sa société, déposer son capital, obtenir son compte pro et commencer à gérer ses premières factures directement depuis Propulse, sans passer par différents prestataires.

Avantages :

✅ Accompagnement complet à la création d’entreprise (business plan, dépôt de capital, étude de marché).

✅ Compte pro et carte Visa Business inclus.

✅ Outils intégrés pour devis, facturation et déclarations URSSAF.

✅ Application claire et adaptée aux indépendants.

✅ Sécurité et fiabilité d’une filiale du Crédit Agricole.

Inconvénients :

❌ Trop complet pour de simples micro-entrepreneurs : toutes les fonctionnalités ne sont pas forcément utiles.

❌ Certains services premium (assurances, assistance administrative avancée) entraînent des coûts supplémentaires.

À qui s’adresse Propulse ?

Propulse est idéal pour les créateurs d’entreprise, indépendants et petites structures qui veulent un accompagnement complet dès le lancement. C’est une solution rassurante pour ceux qui veulent tout gérer dans un seul outil, tout en bénéficiant de l’expertise et de la solidité d’un grand groupe bancaire.

#7 Revolut

Revolut, connue comme l’une des plus grandes néo-banques européennes, propose aussi une offre professionnelle avec Revolut Business. Contrairement aux acteurs français comme Qonto, Shine ou Pennylane, Revolut adopte une approche internationale : son atout majeur réside dans la gestion multi-devises et les paiements à l’étranger à moindre coût. C’est un outil apprécié des entreprises qui travaillent beaucoup avec des clients ou fournisseurs hors zone euro.

Cependant, Revolut souffre de deux limites principales sur le marché français. D’une part, son positionnement n’est pas pensé spécifiquement pour les indépendants et PME locales, ce qui le rend moins adapté au quotidien administratif français (Urssaf, facturation locale, intégration comptable). D’autre part, certains utilisateurs regrettent que le support soit moins réactif et moins personnalisé que celui de concurrents français plus proches de leurs clients.

Un exemple concret : une startup qui facture en euros mais paie ses fournisseurs en dollars peut économiser des frais de change grâce à Revolut Business, tout en profitant d’une gestion simple de ses comptes multi-devises.

Avantages :

✅ Gestion multi-devises idéale pour l’international.

✅ Frais réduits sur les paiements et virements étrangers.

✅ Cartes bancaires physiques et virtuelles pour les équipes.

✅ Application ergonomique et rapide.

✅ Outils financiers modernes (budgets, analytics, intégrations API).

Inconvénients :

❌ Moins adapté aux besoins spécifiques des TPE/PME françaises (Urssaf, obligations fiscales, facturation).

❌ Support client jugé moins réactif que Qonto ou Shine.

❌ Entreprise non française, ce qui peut freiner certains dirigeants attachés à la proximité et à la réglementation locale.

À qui s’adresse Revolut Business ?

Revolut Business est surtout recommandé pour les startups et entreprises qui opèrent à l’international et doivent gérer des transactions dans plusieurs devises. En revanche, pour un indépendant ou une PME française axée sur le marché local, une solution comme Qonto, Shine ou Pennylane sera souvent plus pertinente.

💬 Nos conseils

Définir vos objectifs bancaires et financiers

Il peut être tentant d’ouvrir un compte dans la banque utilisée par un ami entrepreneur ou de céder à une offre promotionnelle, mais le choix d’une banque pro doit s’appuyer sur vos priorités réelles.

Toutes les entreprises ne rencontrent pas les mêmes besoins :

- Un freelance cherche surtout simplicité et faible coût.

- Une TPE a besoin d’outils de facturation et d’export comptable fiables.

- Une PME en croissance attend davantage d’automatisation et de visibilité sur sa trésorerie.

❌ Erreur fréquente : se baser uniquement sur le prix d’appel.

✅ Bon réflexe : clarifier vos objectifs (gagner du temps, fluidifier la comptabilité, faciliter l’international, sécuriser la création de société).

Identifier vos besoins quotidiens

Une fois vos objectifs clarifiés, traduisez-les en besoins opérationnels :

- Devez-vous surtout encaisser et payer rapidement ?

- Voulez-vous centraliser votre comptabilité et collaborer avec votre expert-comptable ?

- Avez-vous besoin de gérer plusieurs cartes pour votre équipe ?

- Travaillez-vous à l’international (multi-devises, paiements hors zone euro) ?

❌ Erreur fréquente : ouvrir un compte trop limité et devoir en changer un an plus tard.

✅ Bon réflexe : vous projeter sur 12 à 24 mois et anticiper l’évolution de vos besoins.

Vérifier les fonctionnalités essentielles

Toutes les banques pros ne proposent pas la même profondeur fonctionnelle. Les incontournables :

- IBAN français et virements rapides

- Cartes physiques et virtuelles paramétrables

- Facturation et export comptable

- Automatisation des justificatifs et notes de frais

- Intégrations avec les outils financiers (compta, Stripe, etc.)

❌ Erreur fréquente : choisir une offre séduisante mais trop limitée (pas de facturation, pas d’export comptable).

✅ Bon réflexe : distinguer ce qui est indispensable (flux financiers, justificatifs) des options “gadget”.

Comparer les offres et la fiabilité des acteurs

Il existe aujourd’hui des banques 100 % en ligne, des filiales de grands groupes, et des plateformes hybrides.

- Les néobanques (Qonto, Shine, Blank) misent sur la simplicité et la rapidité.

- Les plateformes tout-en-un (Pennylane, Indy) centralisent compta + banque.

- Les grands groupes (Crédit Agricole via Blank/Propulse, Société Générale via Shine) offrent la sécurité et la solidité d’un acteur historique.

- Les banques internationales (Revolut) se démarquent pour les paiements multi-devises.

❌ Erreur fréquente : négliger la solidité de l’acteur derrière la solution.

✅ Bon réflexe : vérifier la réputation, la pérennité et la conformité réglementaire (agrément ACPR, respect du RGPD).

Estimer les coûts réels

Le prix d’une banque pro ne se limite pas à l’abonnement mensuel. Il faut considérer :

- Les frais de tenue de compte

- Les frais de cartes et de virements

- Les commissions sur paiements internationaux

- Les coûts additionnels (assurances, fonctionnalités premium)

❌ Erreur fréquente : se laisser séduire par une offre gratuite ou à bas prix qui cache des frais variables importants.

✅ Bon réflexe : calculer le coût total de possession (TCO) sur une année complète.

Vérifier la qualité du support client

Un service bancaire, même digital, doit offrir un support fiable.

À vérifier :

- Horaires d’ouverture et temps de réponse

- Canaux disponibles (chat, mail, téléphone)

- Réactivité en cas de blocage urgent

- Ressources en libre-service (FAQ, tutos, webinaires)

❌ Erreur fréquente : négliger cet aspect et découvrir trop tard que l’assistance est limitée ou délocalisée.

✅ Bon réflexe : privilégier une banque avec un support joignable 7j/7.

Prendre en compte la création et l’évolution de votre entreprise

Certaines solutions accompagnent aussi la création d’entreprise (dépôt de capital, statuts, business plan). D’autres sont conçues pour les structures déjà établies.

❌ Erreur fréquente : choisir un outil trop complexe pour un freelance qui démarre.

✅ Bon réflexe : sélectionner une solution évolutive, capable de suivre votre croissance sans imposer une migration douloureuse.

FAQ

Nous répondons aux questions les plus fréquentes

Quelle est la meilleure banque professionnelle en 2026 ?

Quelle banque pro choisir quand on est indépendant ?

Quelle banque pro pour une PME en croissance ?

Auteur

Je travaille avec des outils SaaS et IA depuis plus de 8 ans, côté consulting et côté contenu.

J'accompagne des entreprises dans la mise en place de leurs outils (Zendesk, CRM, automatisation) et c'est cette expérience terrain qui nourrit mes contenus sur Impli. Je partage aussi mes retours d'expérience sur ma chaîne YouTube.

N'hesitez pas à me contacter directement en DM sur Linkedin.

.png)

.jpeg)